以太坊外无Defi?EOS:我有

分享到朋友或朋友圈

以太坊外无 Defi?

Defi 即 Decentralized Finance(去中心化金融),这个概念在 2019 年在加密货币圈内大火,一定程度上反映了区块链的妥协。金融领域,才是区块链能颠覆之地。

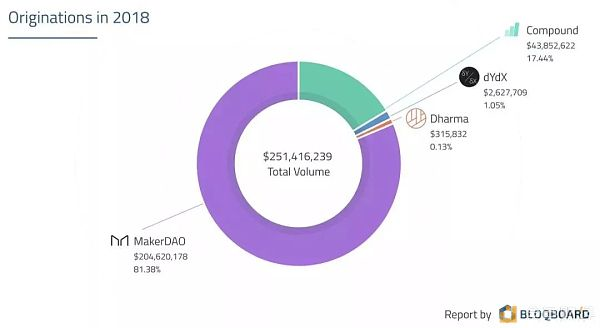

然而,可供枚举的 MakerDAO、Dharma、dydx、Compound 等 Defi 项目,均建立在以太坊上。经历 2018 年如火如荼的发展之后,如今已在以太坊上衍生出包括借贷、预测、信托等去中心化金融生态。其中 MakerDAO 的市场份额占比最大。

其他公链也在觊觎这一领域,比如以太坊最大的对手EOS。

5 月末,运行不足一个月的 EOSREX(EOS 资源租赁平台),抵押总额在 Defi 市场的占比超过 50%,首次超过以太坊上头部 Defi 项目 MakerDAO。起量之迅速,不禁让 BM 也脱口而出「去中心化金融的未来在 EOSIO 上」。

这句话现在看来说得太早,2018 年博彩仍然占据 99% DApp 生态系统的 EOS,在 Defi 上起步稍迟(数据来源*DApp.com)。但至少也引起了无限遐思,作为继以太坊之后的第二大智能合约公链,EOS 有机会在 Defi 领域弯道超车吗?

如果回顾 EOS 在 Defi 上的试水轨迹,不难发现 EOS 与以太坊在 Defi 发展初期存在共性:即借贷、稳定币、DDEx 成为了最初的 Defi 产品形态;但不同的是,由于主网资源的特殊设置,EOS 在资源套利上多了一份 Defi 产品。

本文盘点了部分 EOS Defi 的轨迹,试图探讨公链发展 Defi 的必备因素、以及 EOS 可能存在的优劣势。

EOS Defi 盘点

EOS Defi 盘点

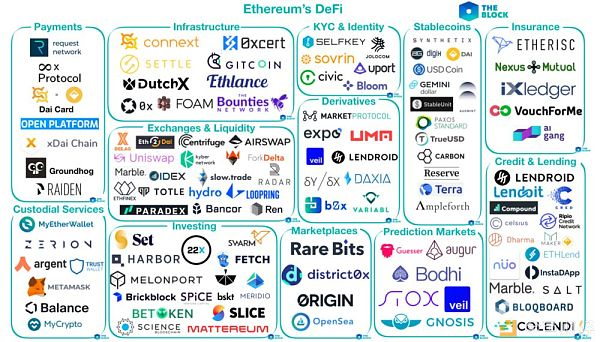

The block 曾用图表总结了以太坊在 Defi 上的项目列表,其中将其分为了支付、信托服务、基础设施、交易所&流动性、投资、KYC、稳定币、预测市场、保险、借贷等诸多类别。

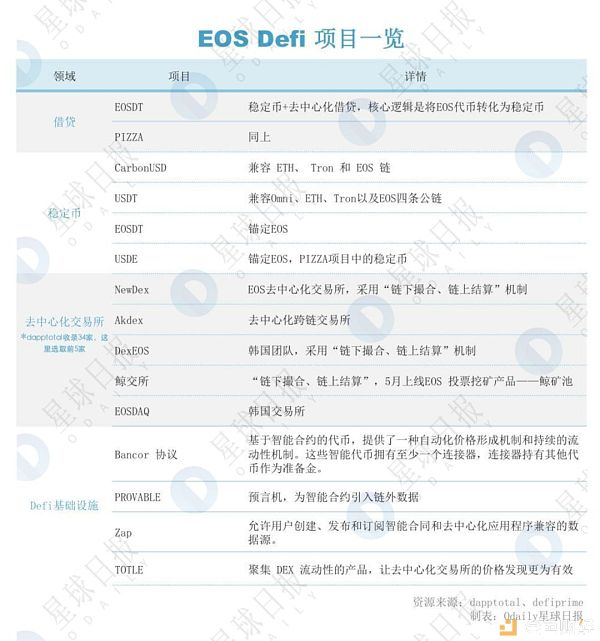

将类似的标准套用至 EOS 上,也可整理出 EOS 的 Defi 生态版图:

此外,如果将 Defi 的定义更加泛化,EOS 在中心化托管的钱包的活期理财也可一并算入,例如虎符钱包的 RAM 借贷、以及 EOSREX 挖矿理财。

总的来看,EOS 投资者们最早在资源(RAM、CPU、Net)上开始套利的实验,另外,由于 DApp 的繁荣,EOS 上的去中心化交易所居多,目前的新趋势是去中心化借贷,头部 Defi DApp 规模仍然尚可。

主网资源的套利实验:

万众期待却供过于求

EOSREX,是 EOS 在 Defi 上的特色产品。

对标以太坊中的 gas,EOS 将主网资源分成了更为复杂的三类:RAM(内存)、CPU 和 Net(带宽)。但在 EOS 中非开发者与开发者之间,主网资源需求并不平衡,为降低开发成本,资源租赁平台应运而生。

我们可以看到的是,从最早的 EOS Bank 开始,其后出现了 LaoMao团队的 Bank Of Staked,EOS Cloud、chintai、iBank、火币矿池、鲸交所 CPU 租赁、畅思EOS 畅币宝、MEET.ONE 开发的 CPU爆爆宝、虎符钱包、ZKS 等各类租赁产品。

在以上大多数租赁平台中,出租者通过出租自有 EOS 获得租金收入。这种以抵押 EOS 来盘活闲置资源的租赁模式更像是银行的定期理财,稳定无风险、且利率与出租的时间成正比。

而 Rex 的出现,加深了「去中心化」这一概念,并通过新增平台代币,将主网资源予以「通证化」,赋予分红,从而创造租金之外的套利空间。

在 Rex 中,Rex token 为资源代币,出租者质押 EOS 之际换取等额的 Rex token,根据 Rex token 占 Rex 资金池的比例,由此获得 Rex 分红的权利。

分红除了租赁收益之外,还包括 ram 交易手续费以及来自 eosio.token 合约的短账号竞拍费用。

也就是说,Rex 的利息是浮动的,由租赁需求 系统收益决定。举个例子,当前受供大于求的影响——当前 Rex 池已有 9343 万 EOS 待租赁,但租赁需求仅占 Rex 池的 2%,使得 Rex 的回报率维持在一个较低的比率。但近期随着 BM 购买 330 G RAM 以供其社交程序 Voice 使用,推动了 RAM 价格的水涨船高,同时也间接推动了 Rex 年化率的提高。

当前在 CPU/Net 需求并没有得到明显提高的情况下,REX 体现出现的时间价值并不算高,但在短账号竞拍以及 RAM 手续费用的刺激下,其短期套利仍然存在市场。

如果做一个简单粗暴的计算,将 REX 每日交易额*相应天数,也不难发现,REX 交易总额也可媲比 2019 年第一季度 EOS 所有 Defi 的交易总额。前者数据来源于 DApptotal 取样,后者数据来源于 DAppcom 推出的 《DApp 市场 2019 年第一季度报告》,报告显示,在 EOS 5 亿多的交易总额中,Defi 占比 6%。

期待 DApp 市场的复荣,随着对 CPU 租赁的需求得到实质增长,Rex 的收益率也将水涨船高。

新兴的战场——去中心化借贷

回顾以太坊的 Defi 之路,去中心化借贷无疑是最浓墨重彩的一笔。

EOS 上的两个借贷项目 EOSDT、PIZZA-USDE,两者的中心逻辑在于将 EOS 通证转换为稳定币,与 MakerDAO 有着异曲同工之妙,同样引入了稳定费、爆仓罚金机制、拍卖系统、治理等新的风控措施。

这一模式最早可以追溯到 2016 年,BM 在交易所 Bitshare 上提出的抵押机制:用户通过超额抵押 BTS 生成锚定人民币的稳定币 BitCNY,如果将 BitCNY 继续购买BTS 进行连环抵押,用户就可通过该方式杠杆做多,实现造富效应。

• EOSDT

在 DApptotal 排列的锁仓总额排名中,EOSDT 位居前五,截止目前已经锁仓 1734 万美元。

EOSDT 由一个叫做 EOS Equilibrium 的国外团队主导开发,其中心思想在于超额抵押 EOS 以获取与美元 1:1 等值的稳定币 EOSDT,如果抵押品价值低于 170% 且不及时补仓,将扣除 20% 的罚款,合作商为预言机服务 Oraclize,后者也为以太坊提供服务。

在 Equilibrium 的架构中,同样有着类似于 MKR 一样的治理代币 Nut,用于新建和移除仓位,投票选出风险参数,更改费用、利率和抵押水平,监控 EOSDT 的市场供应等。不过目前 EOSDT 还未过渡到去中心化治理机制。

EOSDT 创始团队表示,之所以选择从 EOS 和 EOSIO 技术开始,是因为它比以太坊更快,交易费用接近于零,并且拥有足够强大的基础设施,可以同时为大量用户提供高质量的体验。此外,他们在调研之际,了解到钱包商、DApp 项目方对于稳定币的需求不小。

当前 EOSDT 仅收取 1% 的管理费,抵押资金多来自 EOSDT 投资方。他们也透露,BM 曾经对 EOSDT 表示过兴趣。

• PIZZA-USDE

从 6 月 8 日开始空投的 PIZZA,创始人是超级节点 HelloEOS 发起人梓岑。

根据梓岑表述,PIZZA 在 2018 年初就开始筹备,考虑到 EOS 主网上线后开始走出长熊趋势,不管是开发者还是用户都在持续流失,才于今年 5 月 1 日上线。

PIZZA 维持了 175% 的抵押支持,不及时补仓将扣除 10% 的罚款。虽然当前数学建模资料暂时还在完善中,但梓岑说,目前的研究成果是认为罚金 10% 系统直接扣除是不太妥当的,应该是系统拍卖掉债仓后,从拍卖中收取类似手续费性质的。

另外不同于 MakerDAO 隐藏在代码中的拍卖系统,DAI 在爆仓清算时可能会出现拍卖不及时导致系统风险累积的问题。PIZZA 将拍卖系统开放给用户,当债仓爆仓后,拍卖的用户大约有 3% 的利润空间,而当跌到 1.5% 左右利润,系统会和用户一起抢拍,避免跌穿的风险。后续将接入各大去中心化交易所和中心化交易所,让爆仓的 EOS 直接在交易所中出售,可以增加系统的流动性。

同时 PIZZA 将控制债仓的抵押率配比,来降低系统性风险。另外,PIZZA 后续也开一个储蓄利息,类似稳定币银行,用户存进 USDE 生息。

据 DApptotal 数据,当前 PIZZA 在 7 日用户人数、7 日交易总额、7 日交易笔数的增长率一度超过100%。

EOS Defi 弯道超车的机会在哪里?

不论是种类还是规模,EOS 相比以太坊仍然显得乏善可陈。

起步晚也许是最大的因素,但细究下来,Defi 适合什么样的土壤仍然是本文要抛出的问题。

这个问题可以分拆成几步来思考。

首先,以太坊为何成为 Defi 类项目开发者的首选原因?

一方面由于以太坊公链出现时间较早,并且是第一个支持智能合约的公链项目,当前已经成为市值第二大的数字资产,由此成为早期 Defi 类项目开发者青睐的驻扎地。

另外,MakerDAO 中国区负责人潘超告诉 Odaily星球日报,MakerDAO 之所以选择以太坊,是出于以太坊资产带来的网络效应、安全以及足够去中心化的考虑。

就网络效应来说,资产端与发行端是 Defi 核心两端,借贷以及衍生品是发行端,均需要资产端作为保障;而相较其他公链,以太坊除本身已是一个较好的资产外,同时也积累了许多有实际用途,又有一定规模的 ERC20 资产。

与此同时,经历长时间的发展,以太坊在安全方面已经足够完备;此外,相比于节点治理制度,以太坊上的 Defi 项目无需面临治理道路上的困扰。

第二问,部署 EOS 公链的顾虑又是什么?

我们听到的答案有开发门槛、安全以及节点集中化。

前两个答案来自去中心化交易所 DDEX 的 COO 王博文。从 2017 年底创建的去中心化交易所 DDEX,发展至今交易额已经位居全球交易额第一,现在部署了 Tron 和 Binance chain。

就智能合约语言来说,EOS 基于 EOSIO 的区块链使用 WebAssembly(WASM)执行用户生成的应用程序和代码,和以太坊的虚拟机 EVM 并不一样,“转换语言会有难度和一些风险”。DApp 开发者陈韬也表示,DApp 的确在移植至 EOS 公链的过程中会更加麻烦。

不过可喜的是,在 6 月 1 日的发布会上,BM 宣布 B1 为 EOSIO 区块链专门设计了虚拟机(EOS VM)来运行合约,这将使得 EOSIO 比原来快 12 倍。可以预见的是,Defi 在开发门槛的阻碍或将消失。

而安全对于手握巨额财富的 Defi 来说尤为重要。据区块链数据与安全服务商 PeckShield 的统计,去年 7 月至 12 月间,EOS 链上的 DApp 共发生 49 起安全事件,波及 37 个 DApp,导致项目方共损失近 75 万枚 EOS,按照攻击发生时的币价折算,总损失约合 319 万美元。

之所以 EOS 安全问题爆的比较多,慢雾科技安全架构师 Johan 认为,主要是“新东西,开发者经验不足,合约缺乏审计”,随着生态的成熟(包括开发者经验、开发工具、行业成熟做法),“最近就很少安全事件了”。

此外,EOS 节点集中化也成为听到最多次的答案。

包括的隐忧有:EOS 节点集中化带来的安全风险。对此,慢雾科技安全架构师 Johan 表示,从目前的情况来看 EOS 上的安全问题 95% 以上是智能合约的问题,暂时没有出现过节点作恶导致的安全问题;此外,安全问题也需辩证看待,EOS 在安全方面的优势来自于它的透明可验证,可治理。

也有 EOS 治理状态下有可能造成的资产冻结。在临时宪法未被替代之前,自 EOS 主网上线以来就开始运作的 EOS 核心仲裁法庭 ECAF,由于下令冻结了数十个钱包的资产而陷入争议。事实上,特权机构对于资产冻结的裁决,对于重资产流动性的 Defi 来说并不友好。

不过随着治理机制的发展,今年 4 月,EUA(EOS 用户协议)已经取代临时宪法,ECAF 已被废除。

另外,节点的集中化对于 To B 端的 Defi 产品开发者或许也并不友好。毕竟,在拉拢 EOS 持币大户的关键渠道,节点们或许更有优势。

第三问,EOS 的优势是什么?

相比于以太坊,EOS 最大的优势在于性能。梓岑认为,基于 EOS 高性能和本身高流动性,链上结算可缩短至几秒,足以实现实时结算,且在流转率高的应用场景中更好适应,例如 DApp、去中心化交易所。

但性能是否是以太坊 Defi 上的紧急痛点?仍然值得商榷。

潘超认为,速度慢并不是 Defi 的问题(bug),而是特征(feature)。以 Maker 为例,延迟甚至在一定程度上能够避免短时间下跌带来的爆仓风险;此外,重要的大额交易在主链上进行,保证安全,而小额支付在状态通道或者侧链完成即可;王博文也表示,DDEX 采用的是链下撮合,链上交易的机制,在很大程度做到减少链上资源的使用。

梓岑则认为,被爆仓并不是一件坏事,爆仓是消除系统风险的方式。因为性能不足,本应爆仓而没有爆仓,只会导致系统风险累积。

综上所述,我们认为,Defi 适合的土壤需要具备的因素有:具备足够高的市值;资产端丰富;足够安全;足够低的开发门槛;流动性。其中,治理以及性能是 EOS 实现弯道超车的机会所在。

原创文章,转载/内容合作/寻求报道请联系 [email protected];未经授权严禁转载,违规转载法律必究。