稳定币市场新手较多 “机构巨头”抢滩 寡头格局明显

分享到朋友或朋友圈

前言

1.2 稳定币的价值:价格维稳的链接中介 1.2.1 区块链技术的大规模落地需要能够用于偿付的通证来支撑货币的价值尺度 1.2.2 具备一定时间差的交易场景,特别是借贷,需要稳定币来确保一定时间内的价格稳定 1.2.3 稳定币是链接区块链和法币世界的基础桥梁,具备一定的投资价值 二、稳定币的历史回溯 2.1 萌芽期:投资需求的过渡性产物 2.1 初期:传统经济支付结算方式改善 2.3 发展期:生态经济布局需要 三、稳定币的现格局:机构巨头入场,争抢一席之地 3.1 稳定币稳定性的实现方式 3.2 稳定币的主要类别 3.3 稳定币的现有格局:法币派系为主的寡头局面明显 3.3.1 全球稳定币发行数量逐年增加,发行时段多集中于下半年 3.3.2 稳定方式和主要类别基本定型,形成以USD等法币系为主的派系格局 3.3.3 新兴入局者数量较多,但寡头格局仍旧非常明显 3.3.4 传统机构巨头纷纷入场,稳定币成为兵家必争之地 四、稳定币的未来第一章 稳定币的产生及价值

1.1 稳定币的产生:稳定通证价格和维持生态经济的必要性

说起稳定币,首先必须要明确稳定币的含义,稳定币并非是指“币值完全稳定”的特殊通证资产,而是指由于其通证锚定于货币或特定资产而产生,受到广泛投资者认可而形成一定共识的稳定性。

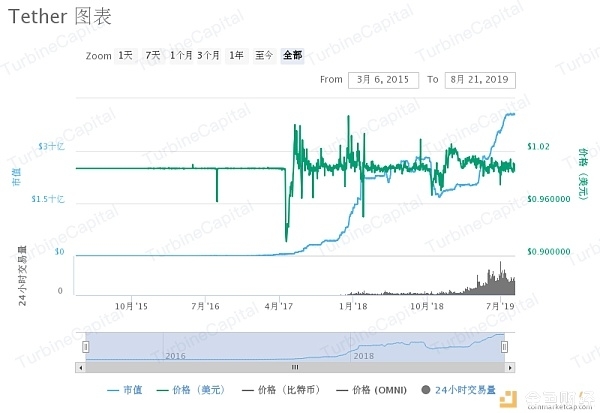

图1 BTC和USDT的稳定性对比,数据来源:coinmarketcap

稳定币的产生主要包括两个方面。首先,由于以比特币和以太坊为代表的通证资产快速发展,在全球引起广泛关注,但数字通证天然缺乏国家信用背书,其内在价值和调控手段缺失,导致价格在二级市场中上下波动幅度过大,很多通证面临支付和流通等多个场景困境。其次,早前进入区块链行业的投资者主要是将数字通证作为一个投资工具而非一个支付工具,存在的大量投机行为增加了数字通证的价格波动。而通证生态参与者希望有这样一类通证能够具有相对稳定的价格水平,来维持通证经济生态圈的平衡和良性发展,因此稳定币的概念被提出。

稳定币的提出借用了古老的货币理念。在人类漫长的发展长河中,货币发展史先后经历了实物货币、金属货币、纸币和电子货币等多种形态,都属于物质在形成一定参与者共识后充当了货币角色,只是发行主体从多元化逐渐发展为中央银行集中垄断。而稳定币,如果在具备足够广泛的共识基础上,作用可以相当于当初商业银行发行的银行券,只是货币形式发生了变化,但不同的稳定币之间可以形成充分竞争的局面。

然而就像在传统经济学中存在着不可能的三难困境(蒙代尔-弗莱明三难困境)一样,稳定币也有自己的三难困境,目前往往只能在三种期望状态中选择两种:

◆去中心化:网络有多开放,没有中央权威发行,验证器的可变性和确认权力的分布)

◆资本效率:稳定币有100%或更少的抵押品

◆资产抵押:发生在借款人在初始贷款违约时,将资产抵押给贷款人作为追索权的情况

采用加密货币作为交换媒介和价值储存手段的最大障碍是投机导致的价格波动,以及相对于传统支付系统缺乏可感知的优势,而传统支付系统对发达经济体的大多数消费者都非常有效。法币和加密货币之所以出现波动,是因为除了“政府的充分信任”或网络的效用之外,它们没有任何支撑。大多数加密货币已被证明缺乏流动性。稳定货币有助于使加密货币以某种均衡的形式存在。虽然法定货币和其他资产类别并非完全没有风险,但加密货币的波动性明显更高,黑天鹅事件的风险敞口也更高;即发生在模型中无法计算且导致巨大胜利/损失的高度不可能的高量级事件。

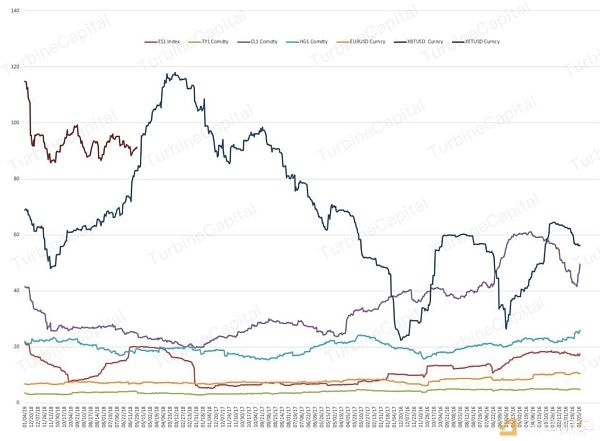

作为背景,下图显示了近年年比特币和以太币与标准普尔500指数、10年期债券、大宗商品(西德克萨斯原油和铜)和欧元的波动性:

包括微软(Microsoft)、Overstock、维珍银河(Virgin Galactic)在内的一些公司直接或通过BitPay等支付服务接受比特币和其他加密货币。然而,这些公司并没有将他们的钱以加密货币的形式保存,而是立即将其转换回法定货币。这主要是因为这些公司不从事对加密货币价格的投机。公司需要支付费用,不希望承担任何额外的货币和波动风险,这些风险还包括外汇风险和比特币价格波动。一些公司,如最大的个人电脑游戏数字分销平台Steam platform,由于比特币的波动性问题而停止接受比特币。

尽管存在这些问题,但消费者需求驱动着企业愿意接受的支付方式。如果消费者希望使用比特币或其他加密货币支付,这些企业肯定会适应,尽管存在额外的风险和复杂性。然而,比特币和其他加密货币在获得广泛采用方面面临着重大挑战。

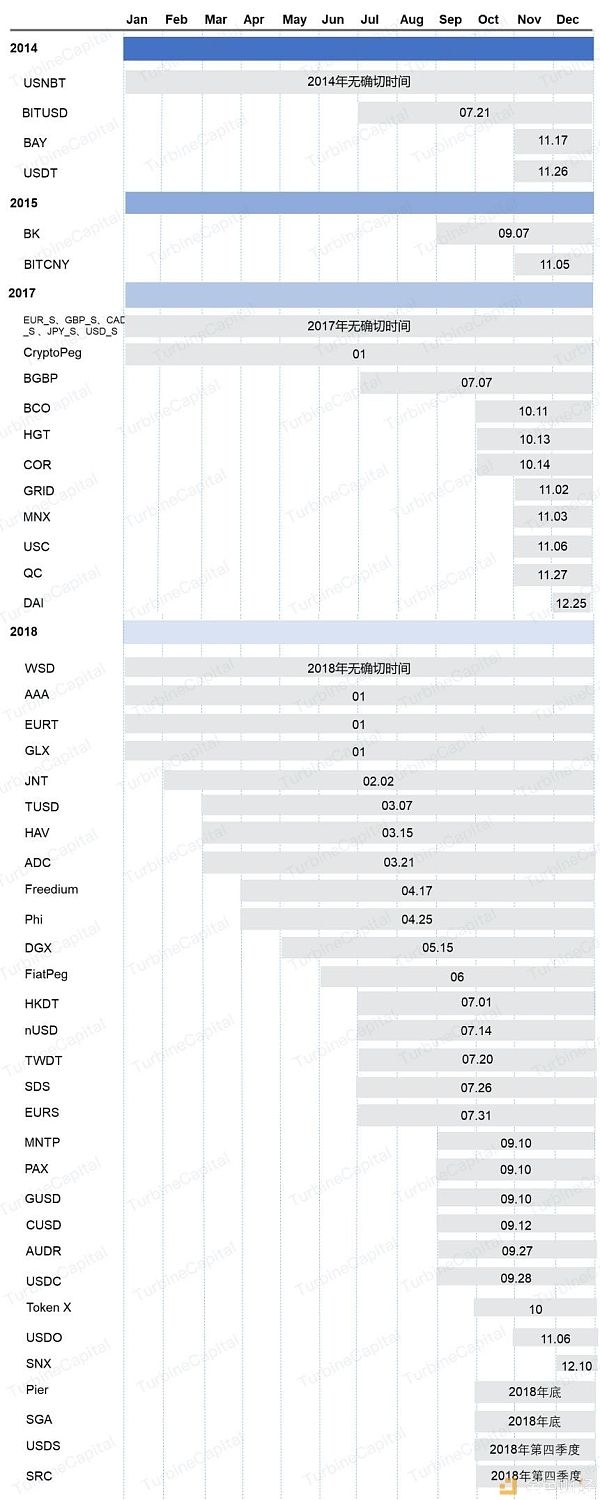

图2 萌芽期稳定币及发行时间一览,数据来源:链得得、coinmarketcap、非小号及公开数据整理

图3 初期稳定币及发行时间一览,数据来源:链得得,coinmarketcap,非小号及公开数据整理

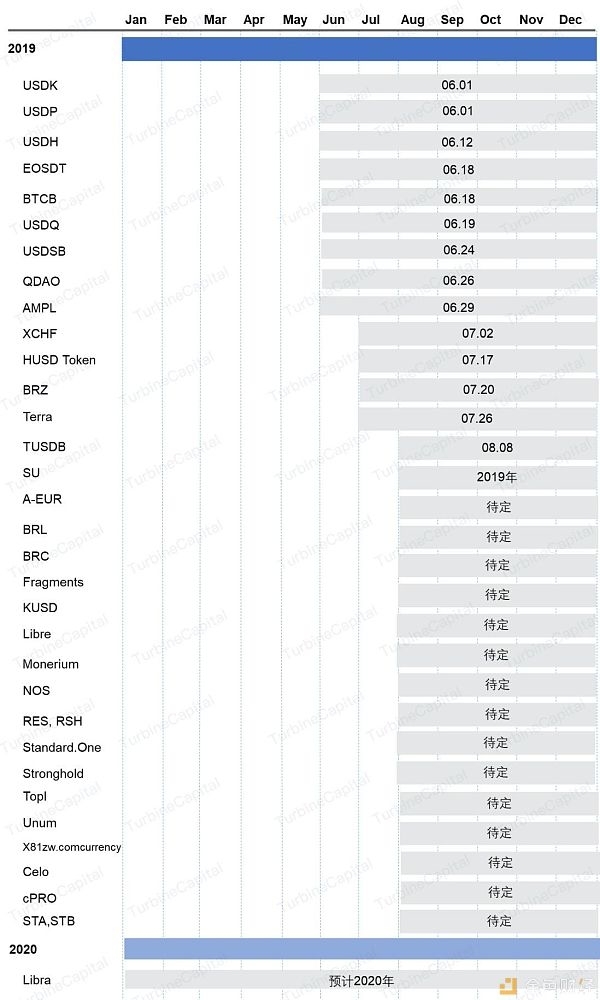

图4 发展期稳定币及发行时间一览,来源:链得得、coinmarketcap、非小号及公开数据整理

第三章 稳定币的现格局:机构巨头入场,争抢一席之地

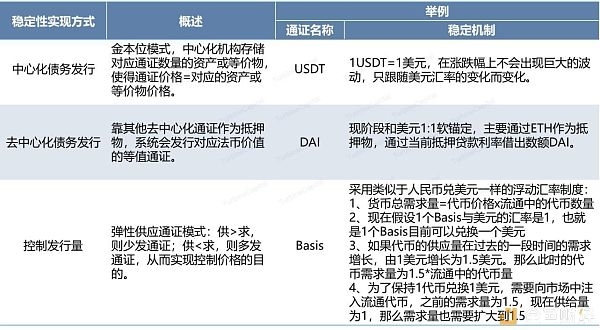

表1 稳定币稳定机制的三种实现方式,数据来源:公开资料整理

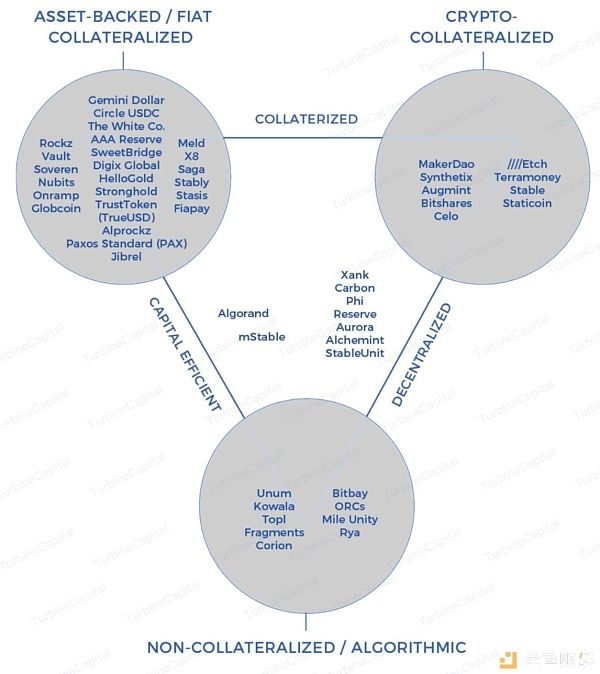

就像现在的大多稳定币一样,它们也有自己不可能的三难困境(在构建项目时,只能有三个中的两个)。这三个方面包括:(1)抵押(2)去中心化(3)资本效率。如下图所示,沿着三角形移动将使项目符合以下三种稳定资产类别之一:法币/资产支持型(Fiat/Asset Backed)、基于链上密抵押(Chain Crypto Collateralized)或铸币税的资产支持型(Collareralized)。

表2 稳定币的五种主要类型,数据来源:公开资料整理

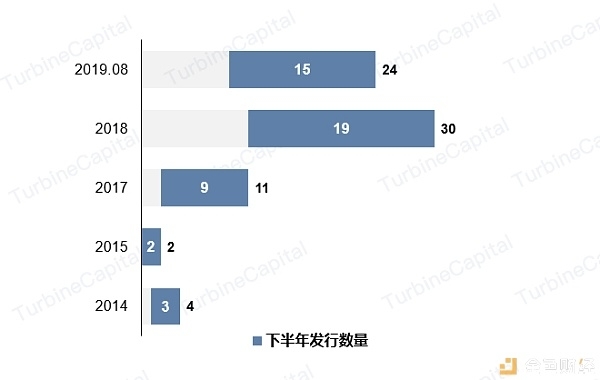

图5 全球近年来稳定币发行数量及下半年发行数量对比

从市场公开的稳定币资料分析可知,目前一共有超过90种稳定币,其中不包括许多企业内部流通发行使用的稳定币、已经停运的稳定币以及许多还未统计在内的稳定币,因此可以判断,目前市面上的稳定币数量应该已经有上百种。从整体来看,稳定币发行数量呈现出逐年上涨趋势,且发行时间集中于每年的下半年。

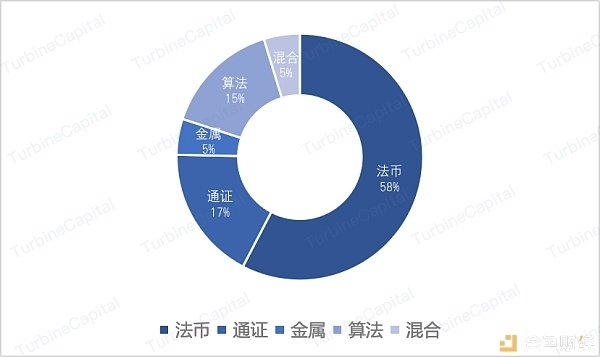

图6 稳定币各类别占比

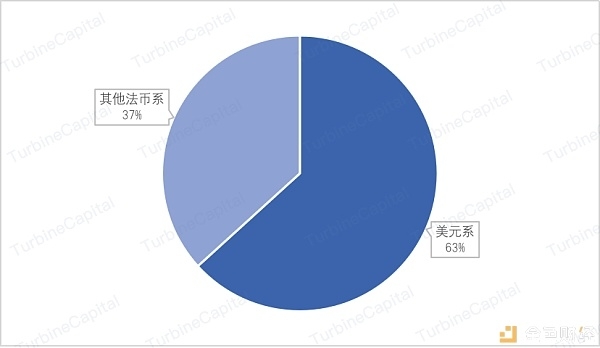

图7 美元系与其他法币系对比

从上图可知,目前市面上的稳定币形成了以法币为主的“派系格局”。据不完全统计,法币为抵押物的稳定币占比高达57%,超过了其余四种类型的百分比总和。其中,以美元作为资产抵押的稳定币占绝大多数,约法币系的63%。

3.3.3 新兴入局者数量较多,但寡头格局仍旧非常明显

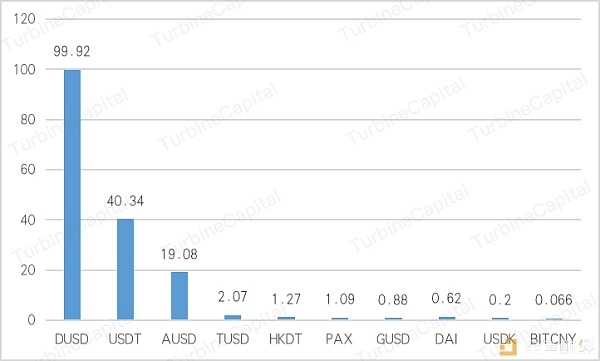

图8 十大主流稳定币的流通市值(单位:亿美元),数据来源:非小号

图9 十大主流稳定币的市场份额占比,数据来源:非小号

截止8月22日,可以看到,数字通证市场的总市值为2622.51亿美元,其中BTC占据绝对主导地位,约68.5%,除BTC以外的数字货币市场总市值约为823.43亿美元。我们以稳定币种前10位为主流稳定币来分析,则10个主流稳定币的总市值达到了约165.54亿美元,仅占数字通证市场的6.3%;而在这10个主流稳定币中,DUSD的市值高达99.92亿,占比约为60.36%,USDT列居第二位,市值约40.34亿,还不到DUSD市值的一半,占比约24.37%,其余8个主流稳定币的市值之和占比仅15.27%。其中,USDT从去年超过70%的占比下滑到如今的24%,终究还是因为其超发、滥发以及价值背书不透明引起暴雷事件频发,导致投资者的信任程度下降。

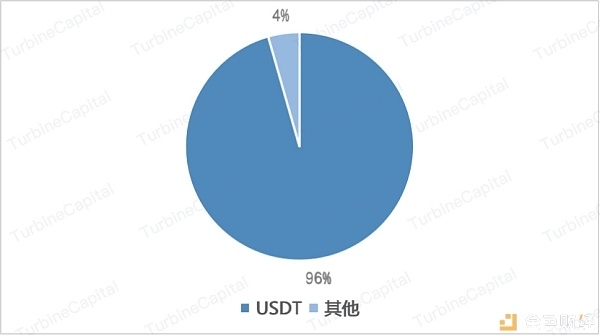

图10 十大主流稳定币的市场份额占比,数据来源:非小号

而从8月22日的24小时市场成交量来看,数字通证市场的总成交量为583.77亿美元,10个主流稳定币的总成交量为108.97亿美元,占比约18.67%。其中,USDT的总成交量高达104.16亿美元,约95.59%,稳占稳定币24小时成交量总额的头把交椅。因此,虽说自2017年以来新增稳定币的数量较多,但整体上寡头格局非常明显。

从目前主流稳定币的现状来看,1:1锚定法币的模式最能被广泛的接受,其中以美元锚定最受欢迎,前十大主流稳定币有八个都是锚定美元,包括占据市场份额接近85%的前两大主流稳定币。因此,目前市场上不仅是主流稳定币种类,包括抵押方式和抵押物都呈现出较为明显的寡头局面。

表3 十大主流稳定币现状,数据来源:非小号、网上公开资料整理

而原本区块链行业内的原生机构,如火币、OKex等头部交易所,也在酝酿自己的稳定币,目前来看还主要是为了其交易所和公链生态服务,但币安在8月19日提出的“启明星”计划,则是将眼光放到了跨境支付,想要做“一带一路的Libra”。

截止2019年7月26日,稳定币总市值已经达到49亿美元,近3个月内,整体市值也上升了约15亿美元,涨幅达到44.5%,且至今仍在不断壮大。毋庸置疑,市场的进一步扩大,吸引了更多传统机构入场,这些机构自带充足的自有资本和广泛的受众人群,这对现存区块链原生稳定币是一个不小的挑战,可能也将打破现有的区块链格局,但稳定币的寡头格局将依旧存在,只是头部位置留给谁坐而已,。

第四章 稳定币的未来价值

另一个需要考虑的替代稳定币的选择是“国家数字货币”的概念,即央行发行的数字货币。概念很简单:政府或央行将发行自己的美元支持的数字货币。有几个主要的好处会影响政府或中央银行这样做:

◆提高韧性

美联储目前拥有世界上最大、最重要的账簿之一。美联储使用一个名为Fedwire的系统来维持所有的交易。Fedwire仅由三个集中地维护:一个在新泽西,一个在里士满,一个在达拉斯。如果由于某种原因,这三个地点都被摧毁,整个系统就会崩溃。通过开发某种中央银行发行的电子货币或联邦储备货币,包括美国在内的各国政府将能够利用由数千个不同节点运行的分布式网络。

◆降低成本

更有可能的是,运行一个分布式分类账将比维持数十亿张流通中的纸币要便宜得多。纸币涉及到各种各样的开支,包括纸币的设计和印刷、收集、加工和储存,以及不断防范假币的发行。拥有一个分布式分类账可能会降低这些成本。如果美联储的硬币能够缓慢地取代现金,美联储的成本将会下降,其利润将会上升,从而使纳税人受益。

美联储发行的硬币将采用铸币税份额的概念,其他一些加密货币正在测试这一概念。美联储将拥有创造和销毁数字货币的特殊权力,同时还将以1:1的速度提供纸币和国家数字货币之间的双向实物兑换。数字货币只能在销毁同等储备或纸币的同时创建,反之亦然,国家数字货币只能在创建新的纸币或储备项时销毁,以维持价格稳定。如果价格有任何差异,用户就会利用这种套利行为,将数字货币货币兑换成美元或美元兑换成美元。

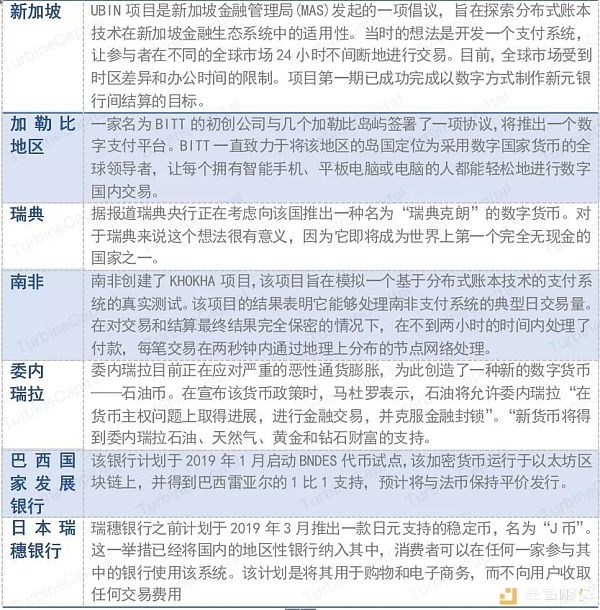

目前多个国家已经开始探索使用联邦硬币或央行发行的电子货币的想法,还有许多国家计划效仿。以下是一些值得注意的例子:

而为了不重复失败的历史,稳定币必须保证三件事:发行人的良好内部治理结构,抵押品价值的稳定性,以及对其治理算法和社会接受度的社会信任。NYDFS(纽约金融服务部)监管的Gemini Dollar和Paxos Standard等稳定币代表了发行人治理结构改进标准的开始。抵押品价值的稳定性给与加密货币挂钩的稳定币带来了一个个锚定点,这需要额外的系统安全网来缓解和对冲这种风险。确保社会信任需要更复杂的讨论。对加密货币用户和普通公众的社会对算法稳定币和社会接受度的信任程度各不相同。建立对公众的社会信任意味着加密货币在日常生活中被广泛使用。这是一个挑战。然而,这是整个行业目前所追求的最终目标,并且希望它是有朝一日可以实现的目标。

尽管存在争议,但稳定币可能是加密行业稳定增长的关键基石。值得注意的是,稳定币的失效只会导致更多的混乱。真正可持续的稳定币的价值远远高于仅仅一美元的价值。