捂不住的潘多拉魔盒 ——通证衍生品探索之一

分享到朋友或朋友圈

通证通研究院 × FENBUSHI DIGITAL 联合出品

文:宋双杰,CFA;王新刚

特别顾问:沈波;Rin

导读

17世纪30年代发生了人类历史上第一次有记载的金融泡沫——“郁金香狂热”,此次事件催生了一种在未来特定时间,以特定价格购买一定量郁金香的买卖合同,初步具备了金融衍生品的雏形。

摘要

衍生工具是市场经济风险分散和转移的产物。为解决远期交易存在的流动性不足、违约风险高等问题,1848年芝加哥82位商人创立了芝加哥期货交易所,现代意义上的期货产生。

国际金融市场的不稳定性催生了金融衍生品。金融衍生品是一种金融合约,其价值基于一种或多种基础资产或指数的表现,如利率、汇率、商品、信贷和股票等。金融衍生品具有跨期性、联动性、杠杆性,高风险和高收益并存。此外金融衍生品具备套期保值和投机套利的功能。

金融衍生品种类广、数量多,市值规模历经了快速扩张到逐步下跌的过程。目前欧美地区在传统金融衍生品交易中占据主导地位,场外衍生品交易规模远超场内交易。

目前的通证衍生品主要有:期货合约、永续合约和期权合约,部分通证交易平台也将现货杠杆交易归类为通证衍生品。

目前的市场现状是,通证衍生品多基于市值大、市场热度高、流动性强的主流通证,但大部分通证波动性较高,风险资产属性强,加之衍生品具备杠杆,更易放大波动性。随着市场发展,期货合约大概率将成为交易平台必备的通证衍生品,永续合约正逐渐普及。交易平台跨国化经营,缺乏统一的规则框架。

从传统金融衍生品的发展路径来看,随着通证市场的发展与成熟,通证衍生品对通证市场的影响力会越来越大,通证衍生品覆盖的范围将逐渐扩大,产品类型会增多,此外场外交易的通证衍生品可能也会出现。目前在通证衍生品市场中,立法还不完善,监管缺失,参与者缺乏法律保护。

风险提示:监管政策、市场趋势

目录

1 金融衍生品:风险对冲的产物

1.1 潘多拉魔盒徐徐开启

1.2 刀尖上的舞蹈

2 金融衍生品:种类多,欧美占主导

2.1 金融衍生品日益繁多

2.2 场外交易、欧美地区占主导

3 通证衍生品初露锋芒

3.1 通证衍生品中的“四大天王”

3.2 通证衍生品:刚需型期货、改善型永续

3.3 前景展望:屠龙勇士初长成

正文

17世纪30年代发生了人类历史上第一次有记载的金融泡沫——“郁金香狂热”,此次事件催生了一种在未来特定时间,以特定价格购买一定量郁金香的买卖合同,初步具备了金融衍生品的雏形。

1金融衍生品:风险对冲的产物

1.1 潘多拉魔盒徐徐开启

衍生工具是市场经济风险分散和转移的产物。12世纪,法兰德斯商人(Flemish Trader)在市场中利用一种“De Faire”的文件进行商品的远期(Forward)交易,文件中主要记述在未来特定时间内买卖双方的交易内容。在17世纪日本的稻米市场,稻米实物的拥有者为了降低不可控因素对稻米价格的影响,多选择出售稻米存储仓库的票据,以期锁定未来的收益,1730年日本政府正式承认这一市场为“稻米预期交易”市场。为解决远期交易存在的流动性不足、违约风险高等问题,1848年芝加哥82位商人创立了芝加哥期货交易所(Chicago Board of Trade,CBOT),现代意义上的期货产生。1865年CBOT推出第一份标准化协议,并制定了保证金制度(Margin),远期交易正式发展为现代期货交易。

国际金融市场的不稳定性催生了金融衍生品(Derivatives,也称金融衍生工具)。20世纪70年代布雷顿森林体系崩溃,国际货币体系不稳定性增加,为降低在国际贸易和投资活动中的汇率风险,芝加哥商品交易所(Chicago Mercantile Exchange,CME)在1972年发行了第一张外汇期货合约,金融期货进入期货市场,金融衍生品产生。随后,利率期货、国库券期货、指数期货、货币互换合约和期权合约等新的金融衍生品相继诞生。

金融衍生品是一种金融合约,其价值基于一种或多种基础资产或指数的表现,如利率、汇率、商品、信贷和股票等。国际互换和衍生工具协会(International Swaps and Derivatives Association,ISDA)将金融衍生品描述为:旨在为交易者转移风险的双边合约。合约到期时,交易者欠对方的金额由基础商品、证券或指数的价格决定。

1.2 刀尖上的舞蹈

金融衍生品具有跨期性和联动性。据ISDA的界定,金融衍生品的交易基于双方对未来的预期,具备跨期特性。同时,金融衍生品价格易受到基础产品或基础变量的影响,多数情况下两者呈现正向相关性。

金融衍生品具有杠杆性,高风险和高收益并存。金融衍生品交易采取保证金制度,即交易时不需要全额支付合约价值的资金,只需要支付一定比例的保证金就可进行全额交易。保证金制度为投资者提供了以小博大的机会,但是高收益必定伴随着高风险,当交易过程中保证金低于一定比例,并且投资者没有及时追加保证金时,其将被强行平仓。此外,在金融衍生品的交易中还广泛存在着信用风险、流动性风险、结算风险、操作风险和法律风险等。

金融衍生品具备套期保值的作用,符合产品规避风险的初衷。套期保值是指风险资产持有者为分散和转移风险而利用一种或多种金融衍生品进行反向对冲交易的行为。套期保值是金融衍生品的基本功能,也是其赖以存在、发展的基础。

金融衍生品也具备投机套利的作用。金融市场中的投机套利是利用对市场变化方向的正确预期而获利的一种交易行为。金融衍生品固有的特性和市场交易机制(如保证金制度)为投机套利提供了生存空间,并且金融衍生品的杠杆属性,更增强了其投机套利的能量。

2金融衍生品:种类多,欧美占主导

2.1 金融衍生品日益繁多

由于国际金融风险加剧、金融全球化不断深入和信息科技进步等原因,金融衍生品层出不穷,逐渐形成种类广、数量多的基本局面。1972年美国芝加哥交易所率先推出6种货币的期货合约,1973年出现了股票期货,1975年产生了抵押债券期货。据国际清算银行统计,到1994年国际市场已拥有基础金融衍生品1200多种,覆盖实物、货币、股票、债券等金融市场,基于此创造的更复杂的金融衍生品达到2万余种。

根据产品形态划分,金融衍生品主要分为远期、期货、期权和互换四大类。

远期合约和期货(Future)合约类似,是交易双方约定在未来某一时间、以某一价格、买卖某一数量和质量资产的交易形式。远期合约的内容由买卖双方自行商定,非标准化合约。

期货合约则是期货交易所制定的标准化合约,对合约到期日及其买卖的资产的种类、数量、质量作出了统一规定。

期权(Option)合约是买卖权利的交易,即在特定时间、特定价格买卖特定种类、数量、质量资产的权利。期权合约存在交易所标准化合约与非标准化合约。

互换(Swap)合约是买卖双方在未来特定时间交换特定资产的合约。即在未来某一时间内,买卖双方互换彼此认为具有相等价值的资产。

金融衍生品交易据交易场所的不同可分为场内交易和场外交易。场内交易(交易所交易),即买卖双方集中在交易所进行竞价交易的交易方式。交易所负责制定标准化合约以供交易参与者选择、收取保证金、清算并承担履约担保责任。场内交易的流动相较高。场外交易(柜台交易),即买卖双方直接成为交易对手的交易方式。交易双方协商约定合约内容,并对清算负责。场外交易对交易参与者的信用程度要求较高。

2.2 场外交易、欧美地区占主导

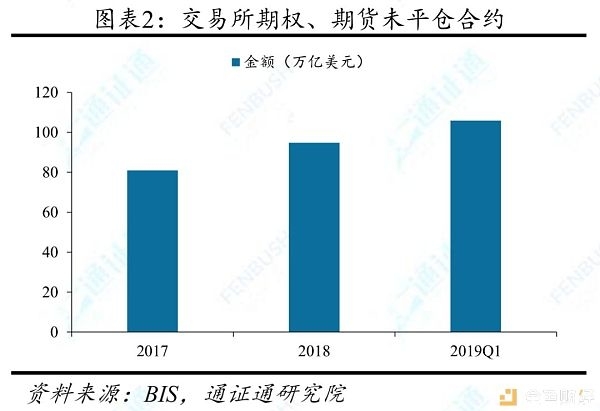

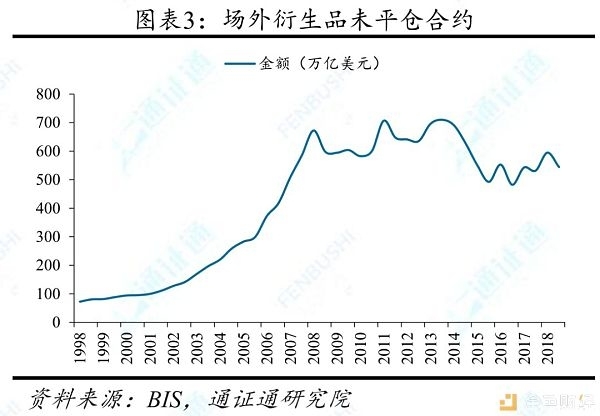

虽然近年来场外衍生品交易规模有下降趋势,但其总量依旧远超场内交易。据BIS,场外衍生品未平仓合约名义金额自2013年下半年达到710万亿美元峰值后经历反复,从2018年6月底到12月底,未平仓合约名义金额从595万亿美元下降到544万亿美元,仅略高于2015-2017年同时段均值。场内交易方面,2018年交易所期权和期货未平仓合约金额分别为47.3、33.7万亿美元,远低于场外交易规模。

金融衍生品市值规模历经了快速扩张到逐步下跌的过程。据BIS,场外金融衍生品市值在1998年6月至2008年12月,从2.56万亿暴涨至34.94万亿美元。随后受2008年经济危机影响,总市值开始逐年下降,2018年12月为9.66万亿美元。

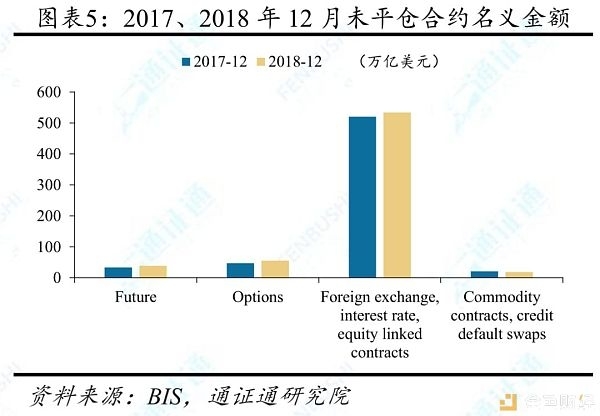

在标的物中,外汇、利率和股权类未平仓合约名义金额最高,商品、信用违约互换合约最低。BIS对期货合约,期权合约,外汇、利率、股权挂钩合约,商品、信用违约互换合约进行了统计,其中外汇、利率、股权挂钩合约未平仓合约名义金额最高,占比82%-84%,商品、信用违约互换合约最低,占比仅为3%。

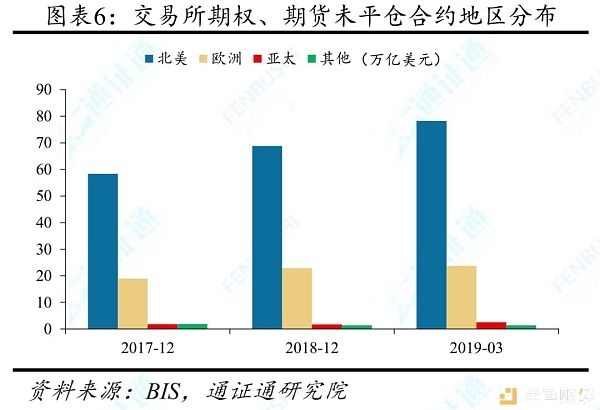

欧美地区在金融衍生品交易中占据主导地位。在交易所期权、期货未平仓合约地区分布中,北美地区优势明显,长期占据超过72%的占比,欧洲以23%的占比也保持稳定。在场外交易金融衍生品市场中,英国一直保持着领先地位。据BIS,在场外交易外汇市场交投总额中,仅英美两国便占据了过半的市场份额,其中,英国以1/3占比领跑。

3通证衍生品初露锋芒

3.1 通证衍生品中的“四大天王”

通证市场是一个新兴市场,具有波动性高、规则不完善和服务跨国化等特点。可能是受传统金融衍生品分散和转移风险功能的启示,通证市场中逐渐孕育出了通证衍生品。

目前的通证衍生品主要有:期货合约、永续合约(Perpetual Swap)和期权合约(Option),部分通证交易平台也将现货杠杆交易(Margin Trading)归类为通证衍生品。

从目前通证交易平台提供的通证衍生产品来看,期货合约有成为交易平台必备衍生品的势头,永续合约在快速漫延,而现货杠杆交易和期权合约相对较为小众,但是期权作为传统金融衍生品的“四大天王”之一,有望在通证衍生品领域继续发展。

期货合约,交易者可以通过对远期标的物价格的判断,选择买入或卖出期货合约来获取通证价格上涨或下降的收益。目前通证期货合约的交割时间多分为“当周、次周、季度”,到期自动交割(也可提前),并可以加一定倍数的杠杆。期货合约可对冲预期市场风险,也可发挥套期保值和套利的功能。但是目前多数平台支持高达一百倍的期货杠杆,在波动剧烈的市场中,爆仓风险较高。

永续合约是一种不会进行最终交割的期货合约,目前的主要形式是滚动合约(Rolling Spot Futures)。关于永续合约的更多信息,请参阅前文《永续合约:通证衍生品的究极形态?》。滚动合约是一种当日结算并自动展期的期货合约,每个交易日结算损益,交易者持有的合约头寸会在交易日结束时自动展期。滚动合约实际上相当于自动续期现货合约和日度货币互换的结合。永续合约操作相对简单,不需要考虑交割和换仓等步骤,对投资者的专业性要求相对较低,可以提供与现货相接近的使用体验;永续合约防止累积穿仓分摊影响投资者预期,进而增加市场活跃度;永续合约方便进行套利和套保,有利于引入机构投资者,完善市场定价机制。

期权合约赋予持有者在未来一个特定的日期以特定价格买卖资产的权利,而非义务。目前期权合约在通证衍生品市场中比较小众,仅少数几家交易平台如LedgerX、Deribit等提供BTC、ETH期权合约。

现货杠杆交易类即依托一定量的本金,基于对市场走向的判断,从交易平台借入资金或者标的物进行交易的形式。现货杠杆交易与传统金融中的融资融券有相似之处,都以加杠杆的方式满足了交易者以小博大的诉求,但同时交易者也承担着亏损翻倍的风险。在传统金融市场中,融资融券通常并未被划入金融衍生品行列,但是在通证市场中,部分交易平台将现货杠杆交易也归类为通证衍生品(如Huobi Global)。

3.2 通证衍生品:刚需型期货、改善型永续

通证衍生品多基于市值大、市场热度高、流动性强的主流通证。在通证衍生品交易中,BTC、ETH、EOS等主流通证一般作为通证衍生品的基础标的物。不同的衍生品所支持的杠杆倍数也有差异,现货杠杆交易一般支持3-5倍;期货合约支持10-50倍;永续合约杠杆上限多为100倍。

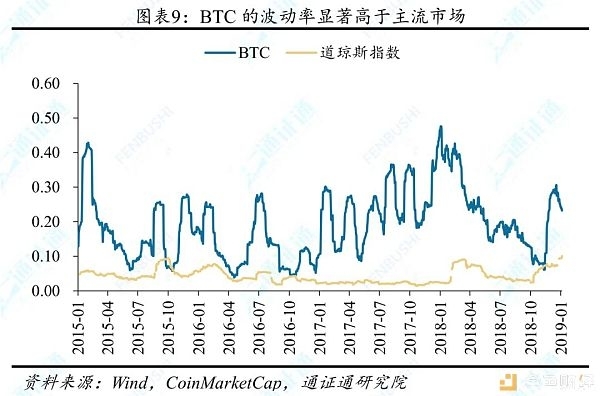

通证市场大部分标的波动性较高,风险资产属性强,加之衍生品具备杠杆特性,更易放大波动性。通证市场的规模相较初始阶段已经有了很大的增长,最高时曾超过8281亿美元,但相对而言仍是新兴市场,规模和成熟化程度较传统金融体系有较大差距。目前,通证市场尚未产生成熟的估值和定价体系,通证资产的价值常常存在巨大分歧,并发生剧烈的价格波动。2018年,通证市场就发生了一轮持续的下跌行情,总市值最低到1007亿美元,最大跌幅达87.8%,而此前2017年初至2018年高点的涨幅高达268倍,波动性远高于传统市场。在高波动性和高杠杆倍数之下,通证衍生品市场风险更大,也更易产生爆仓、穿仓等现象。

期货合约大概率将成为交易平台必备的通证衍生品,永续合约正逐渐普及。通证衍生品具备对冲市场风险、跨期套利的功能,在通证市场剧烈波动时,衍生品交易趋向活跃。相对于现货交易而言,通证衍生品交易有较高的换仓需求和频率,可助交易平台获得稳定且可观的营收。传统金融衍生品历经170余年的发展,有较成熟的产品和技术可供通证衍生品交易平台参考,通证衍生产品设计门槛较低。

通证衍生品交易以个人投资者为主。现阶段,由于监管政策、市场规模和落地情况等原因,在通证及其衍生品市场中机构投资者所占比例相对较低,中小投资者在市场中居主要地位。一份Saramin的调研报告提及,在941名韩国受访者中,有31.3%的人投资通证,平均投资金额仅为5300美元。从股市的发展过程中可以发现,随着市场的逐渐成熟,机构投资者的占比将逐步提升,最后占据主导地位,但这将是个漫长的过程。可以预期,当前的投资者结构还将持续一段时间,而如何满足普通投资者和机构投资者的需求,是现阶段通证市场的服务机构所要考虑的主要问题。

交易平台跨国化经营,缺乏统一的规则框架。通证基于区块链发行,普遍具有点对点支付功能,天然具有跨地域性的特点,投资者可以选择不同国家(地区)的平台进行交易。因此,很多提供交易等服务的平台都选择了离岸金融中心作为注册地,面向全世界的投资者开放。但是,各国的法律和规章存在很大区别,发生纠纷相对难以解决。在传统的离岸市场中,参与者主要是机构投资者,风险控制能力较强,实力较为雄厚,违约风险相对可控。但是,通证市场的投资者平均资产规模较低,投资能力相对不足,在离岸环境下相对更容易发生违约,而相应的追偿在当前条件下较为困难。

3.3 前景展望:屠龙勇士初长成

愿屠龙的勇士不会化身为恶龙。虽说金融衍生品产生的初衷是分散和转移风险,但是衍生品具备的高杠杆、投机属性,势必会引发一定规模的市场震荡,业内也一直存在“金融衍生品促使金融危机爆发”的论调。同理,通证衍生品也是为对冲通证市场风险演化而成的,一样具备传统金融衍生品的基本属性,随着市场的发展与成熟,通证衍生品的影响力会越来越大。

未来通证衍生品覆盖范围将逐渐扩大,产品类型会增多,场外交易性衍生品也会出现。从传统金融衍生品的产生方式、速度看,通证衍生品大概率会复制传统金融衍生品的发展路径,基础标的物将从主流通证逐步扩展。区块链技术具备点对点和部署智能合约的优势,通证衍生品场外交易大概率会兴盛,促使传统金融衍生品场外交易发生变革也未可知。

立法尚不完善,监管缺失,参与者缺乏法律保护。目前,区块链和通证都属于新生事物,通证的性质和界定尚未形成共识,除日本认可BTC作为支付手段外,各主要国家(地区)大多将其认定为证券或商品。由此,各国在有关通证的法律保护方面进展较慢,大部分国家(地区)尚未形成专门针对通证市场的法律法规,通常只有一些判例可循,具体规则不明确,且存在较大变数。此外,各国的监管政策差别较大,没有统一的理念,难以在资产保护和行为监管方面进行合作。立法和监管的缺失造成了通证市场缺乏公平有效的规则,参与者的权利很难受到保护的现象。各类资产乃至整个市场的基本面经常发生很大的变化,很多高风险的投资工具被开放给了非合格投资者,其中就包括各类通证衍生品。这些衍生工具的风险是普通投资者无法控制和承受的,并且各类合约交割等相对专业的流程也超出了普通投资者的掌握能力。

附注:

因一些原因,本文中的一些名词标注并不是十分精准,主要如:通证、数字通证、数字currency、货币、token、Crowdsale等,读者如有疑问,可来电来函共同探讨。

本文为通证通研究院原创。未经授权,禁止擅自转载。