美联储的政策豪赌:稳健数据背后的经济分裂

分享到朋友或朋友圈

原文作者:◢ J◎e McCann

原文编译:深潮 TechFlow

(以下内容最初发表于我们 8 月份的 Asymmetric 市场更新™️ 的宏观部分,您可以在这里免费订阅)

在我们之前的宏观评论中,我们关注了与潜在市场影响、全球现状以及如何在这些复杂时期中应对相关的关键话题。

我们讨论了(在银行恐慌浮出水面并令市场感到恐惧的前一个月)小型和中型银行面临的风险,原因在于超额储备的分布不均,尽管系统中存在大量储备。

我们反复提到混合经济数据,并讨论了“鸭子经济”的概念:表面上看一切都很顺利,但实际上却有许多事情在暗中进行。美在于观察者的眼中。尽管头条经济数据强劲,但如果深入分析,就可以编织出任何你倾向于的看涨或看跌的叙述。

我们还分析了“壮丽七巨头”与其他股票市场的对比。与经济数据类似,股票指数表现良好;但深入研究后发现,壮丽七巨头的股票表现极为出色,而市场的其他部分则表现平平甚至下滑。

在本期 Asymmetric 宏观中,我们将把之前讨论的所有概念结合成一个连贯的故事,从货币政策理论本身开始并结束。

货币政策

对于任何数据集,您需要在进行有意义的分析之前定义潜在的分布。为了简化描述,我们将使用三种基本分布。虽然它们都不是完美的,但要点将是清晰的。头条经济数据用于描述整体经济或平均经济,这在概念上是合理的,因为您无法为每个个体量身定制经济政策(举个极端的例子)。从许多角度来看,这在现实中是“不公平”的,也是无法实施的。因此,我们使用汇总数据来描述经济的状态,从而确定对该汇总数据最合适的货币政策。让我们首先了解三种分布类型,以描述潜在的人群。

注意:我们不是在写博士论文。这个讨论并不完整,也不是万无一失的,因为我们空间有限。我们编织了一个与当前世界和经济政策状态密切相关的故事。因此,与其挑剔琐碎的细节,不如从思维层面考虑这些概念及其潜在影响。

均匀分布

图:双峰分布

双峰分布是指存在两个众数。换句话说,两个不同分布的过程的结果结合在一组数据中展示。

这种双峰特征最近在我们世界的各个方面频繁出现。让我们看看一些我们之前提到的相关例子。

超额银行储备的分布不均

在 Asymmetric 2023 年 2 月的发布中,我们提到:“尽管系统中有丰富的超额储备,但它们并没有均匀分布。这些储备主要集中在货币中心银行(如 JPM 等)。”

因此,尽管超额储备的总量非常充足,但我们却经历了银行危机,导致美联储不得不设立紧急资金设施来资助许多缺乏足够储备的银行。在这一设施启用之前,几家主要银行已经崩溃。为什么这一切让大家感到意外?因为超额储备的数据是表面数据,没有考虑到这些储备的实际分布情况。许多银行没有储备,而一些银行则拥有大部分储备。这就是双峰分布。单靠汇总数据并未准确反映银行业的真实情况。因此,这里的分布至关重要,但却被忽视了。

储备的分布不均和随后的紧急资金设施导致弱势银行不得不支付大量利息费用来维持其资产负债表并增加存款。而强势银行(如 JPM)则从其超额储备中获得了可观的利息收入。这就像是“从穷人那里转移财富给富人”。有人可能会认为这是管理不善的惩罚,这并没有错。但这依然让你在未来面临双峰分布的局面。考虑到动态变化,这种情况正变得愈加双峰。

小型企业与巨头公司

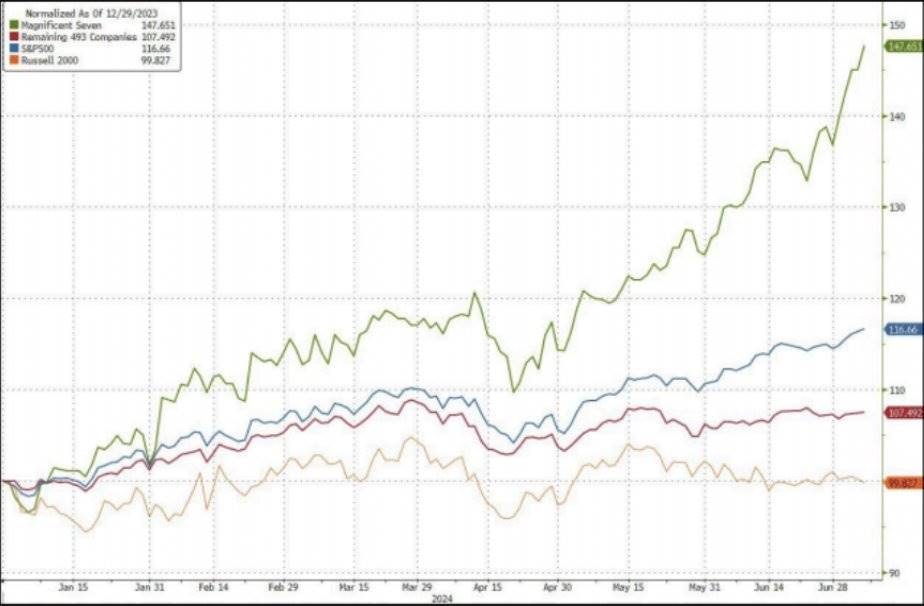

在 Asymmetric 2024 年 7 月的更新中,我们发布了以下图表:

图:壮丽七巨头与其他 493 家公司,标普 500 和罗素 2000

观察壮丽七巨头与其他股票市场(特别是罗素)的对比,也显示出某种双峰分布。你会看到一组表现优异的大型公司;然后是那些与这些巨头公司相比,成功远不及的小型公司。

有人可能会认为这是创造性破坏的资本主义结果,这并没有错(我们在此讨论中将忽略垄断/寡头行业的影响)。无论如何,鉴于当前的动态情况,这依然让你在未来面临双峰分布,并且这种双峰情况仍在加剧(或者在边界条件下形成一系列垄断)。

这些结果中的一些可以归因于技术的可扩展性。一旦你在某个领域占据主导地位,就会从竞争对手那里抽走商业潜力和资本。因此,这些大型公司最终积累了大量现金,获得了创纪录的利润。他们回购了股票,并从这些现金中获得了可观的利息收入。而小型公司则背负了更多的沉重债务(并不富裕),不得不支付大量利息以维持生存。这就像是“从穷人那里转移财富给富人”。

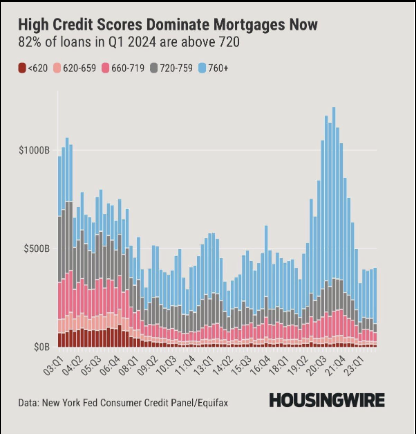

社会经济分布

我们选择了下面的图表作为社会经济状态中双峰分布的便利示例。该数据集有两个不同的众数,代表社会的碎片化。在这里查看平均信用评分有用吗?一点也没有。这正是要点。我们习惯于查看平均数据,但在双峰分布中,这在最低限度上可能没有用,最多则可能对分析产生非常有害和误导的影响。

图:麦当劳的同店销售下滑

而那些可支配收入较少的人则状况不佳。

将所有内容结合起来

上述三个例子有什么共同点?支付与接收利息产生了截然相反的结果——穷人变得更穷,富人变得更富。这就是问题的核心。财富和资产正在从弱者那里转移到强者那里。

这一切为什么重要?货币政策是基于汇总数据的。平均来看,一切都显得良好,似乎依旧稳定。然而,这种分布中的一个众数却正经历着严重的痛苦。高利率使得另一众数受益。因此,通过保持高利率并等待平均数据减弱,美联储实际上是在更加压迫弱势群体,而不是帮助强势群体。从这个角度来看,这种做法显得十分扭曲。

为什么财富差距持续扩大?因为货币政策的实施方式加剧了财富差距。这并不是一篇关于财富再分配美德的论文,但在我们经济生活的许多主要领域,财富差距将不断扩大,直到我们面临某种崩溃、债务减免或其他尾部事件的发生。

结论

在我们看来,美联储应该在 7 月份降息。

就业已经达到峰值并明显回落。

通胀率为 2.5% ,正在迅速下降,预计年底将达到 2% 的目标。

然而,目前实际利率为 3% 。在稳态、健康的经济中,历史上这一数字大约为 1% 。

那么美联储在做什么?

他们在关注汇总数据,而忽视了潜在的分布情况。

这就是策略错误发生的根源。

富裕和现金充裕的人享受着更高的利息收入(更不用说资产接近历史高点)。而现金匮乏的人则因利息支出而遭受重创。由于对高利率的无敏感性,甚至是受益,联邦储备委员会实际上在等待低社会经济层次的人群进一步恶化,以将平均数据降至目标水平。抱歉,穷人们,你们承受着痛苦,却几乎没有好处。

如果美联储允许“紧缩货币政策”继续(这是他们的说法),他们将面临严重的就业问题和小企业的空心化。一旦这种情况发生,历史表明,很难逆转。他们面临着硬着陆的风险。

一切看似正常,直到事情突然变得不妙。变化往往是缓慢的,随后却会在一瞬间发生。

原文链接