MKR—“杀手级”去中心化稳定币!一文探究MKR的惊人之处!

分享到朋友或朋友圈

想抱团取暖,或者有疑惑的,欢迎添加VX进裙:Lovz52820(公众号:加密神探长Jane)

MakerDAO 是一个主要运作在以太坊上的项目,其主要功能包括超额抵押稳定币、借贷、储存、用户共同治理和发展。核心协议称为Maker 协议,也被称为多担保DAI(MCD)系统。该协议允许用户使用经过协议批准的资产作为担保,以生成去中心化稳定币DAI。

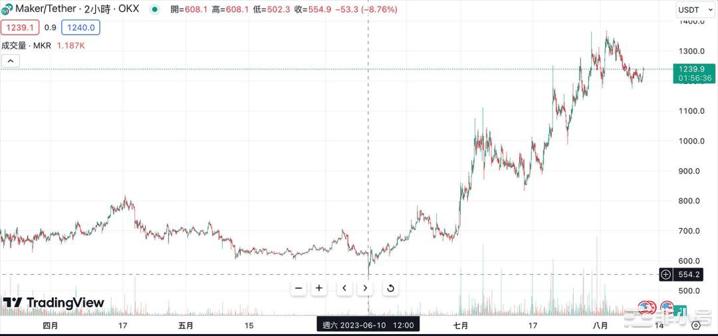

随着在RWA(现实世界资产)赛道的陆续布局,MakerDAO 也于2023 年5 月后吸引了市场非常大量的关注,币价更是从今年底部550 美金左右一举飞涨至1,200 美元左右的水准,不到两个月有着118% 的涨幅,非常吓人。

在本文中,我将详细介绍Maker(MKR),包括其功能、价格走势、未来前景等,请听我娓娓道来!

Maker(MKR) 是什么?

Maker 协议由Rune Christensen 领导的一组开发人员于2015 年创建,是一种在以太坊上运行的区块链协议,旨在解决加密市场的波动性问题。它是新一代基于区块链的银行系统的基础,可实现更快、更简单的国际支付和点对点交易。该项目的目标是支持并稳定 DAI(一种旨在跟踪美元价格的加密货币)。

简单来说,Maker 是一个加密贷款信贷系统,以预定的利率提供贷款,以避免涉及行业的混乱和不确定性。它为在以太坊上运行的分散经济提供了一个强大的基础设施层,通常被称为DeFi。

Maker 上的借贷整个过程由完全分散和安全的智能合约管理。该协议允许任何使用ETH 区块链并拥有MetaMask 钱包的投资者以本地货币DAI 的形式借钱。

Maker 和DAI 致力于为DeFi 开发人员提供可以构建的独家介面的无缝访问,它们为DeFi 专案提供流动性和稳定的价值单位。

使Maker 与其竞争对手不同的一件事是它是去中心化的,没有中央机构控制, 并以以太坊支援的数字资产的形式使用抵押品来维持其与美元的挂钩。

截至2022 年6 月22 日,它是以太坊区块链上排名第一的借贷平台,TVL(锁定总价值)为77.8 亿美元,在DeFi 市场占据20% 的主导地位。

MakerDAO 介绍

Maker 协议由MakerDAO 管理。MakerDAO 是一个完全由来自世界各地的MKR 持有者组成的去中心化自治组织(DAO)。

MakerDAO 被认为是第一家由以太坊支持的企业,向寻求安全可靠的贷款介面的使用者发放贷款。人们可以将它定义为一个强大的点对点组织,旨在开发使用加密货币进行借贷、储蓄和借贷的技术解决方案。

凭借其DAO 基础设施,MKR 持有者能够质押他们的MKR 代币,以便对Maker 协议的拟议变更进行投票,并确保Dai 的效率、透明度和稳定性。

尽管存在巨大差异,但持有MKR 与持有传统公司的股票有些相似,因为股东在决定公司运作方式方面拥有发言权。Maker 生态系统是首批取得重大成功的DeFi 项目之一,这证明了真正去中心化治理的有效性。

Maker 协议需要两种类型的代币才能运行:DAI 和MKR。以下,我将详细介绍这两种加密货币。

DAI,DAI由加密资产及真实资产抵押发行,1DAI=1美元,是目前最大的去中心化稳定币,市值超过10亿美元。

MKR,生态中的治理代币,持有MKR可以参与投票、发起提案等。

关于稳定币DAI

USDT、BUSD等中心化稳定币锚定美元发行,而DAI则是通过抵押加密资产发行。

在MakerDao平台中,用户可以选择超额抵押加密资产生成稳定币DAI。以价值1000美元的ETH为例,DAI的发行流程基本如下:

向智能合约存入价值1000美元的ETH作为抵押物;

根据不同资产的抵押率,借出DAI的数量也不同。以太坊最低抵押率为150%,假设币小宝借出价值500美元的DAI,则抵押率为200%,当以太坊价值跌破750美元时,抵押物将被触发清算。

归还借出的DAI,此时抵押自动解除,ETH自动存入币小宝的账户内。

从以上流程可以看出,本质上,DAI对于用户实际上是一种债务,整个过程就是一种抵押借贷,目前,MakerDao不仅支持加密货币的抵押,也支持部分现实资产的抵押。

在MakerDao官网,共支持16种加密资产的抵押。不同资产的抵押率不同,其中USDT的最低抵押率为150%,而TUSD仅为101%,由于TUSD的合规性和透明性高于USDT,风险更低,因此抵押率更低。

或许有人要问,为什么要发行DAI?

稳定币DAI的主要作用有三点:

一是为长期持有以太坊、比特币等加密货币的人提供足够的流动性。当这些用户长期看好加密货币不愿卖出时,就可以将这些代币抵押在MakerDao中,获得DAI,DAI作为一种ERC20格式的稳定币,不仅可以在以太坊生态中流通,而且大部分主流交易所也支持,因此拥有很好的流动性。

二是行情不好时,对冲风险。加密货币是一个高风险高投机行业,波动远远大于一般市场,当市场暴跌时,人们可以选择持有稳定币。

三是为以太坊生态提供足够的流动性。在DAI出现之前,以太坊生态一直缺少一种去中心化稳定币。众所周知,USDT由于透明性和合规性问题一直是悬在许多投资者头上的达摩斯利剑,因此并不是100%稳定,DAI的出现,意味着稳定币可以不受监管、人人均可发行,是真正的去中心化资产。

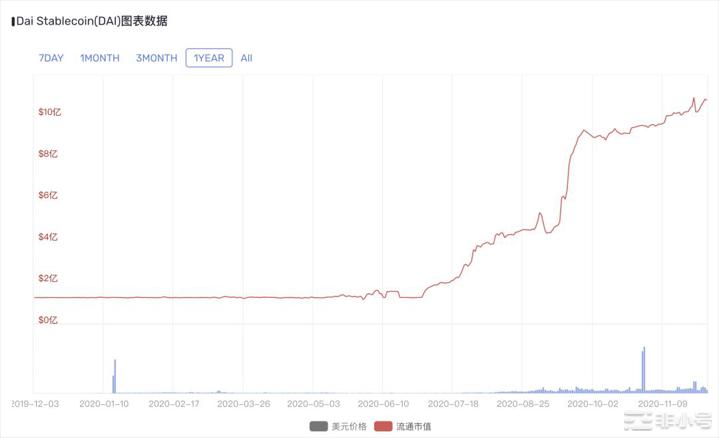

数据显示,在今年7月份之前DAI的发行总量仅为1亿美元左右,自流动性挖K开启之后,DAI的发行量迅速增加,目前已经攀升至10.8亿美元以上。如果按照官网显示的平均225%的质押率计算,MakerDAO锁定的资产至少为27亿美元以上,这与Defipluse数据基本一致。

从锁仓量来看,MakerDAO中锁定资产为27亿美元,排名第一,WBTC紧随其后,排名第二,DAI成为名副其实的第一大去中心化稳定币。

治理型代币MKR

MKR 是整个 MakerDAO 体系中的管理型和权益型代币。

(1)管理:MKR的持有者可以参与增加新的抵押债仓种类、修改已有抵押债仓种类、修改敏感参数、修改目标价变化率、选择可信任的预言机、调整喂价敏感度和选择全局清算者七个风险系统行为投票。

同时,MKR 的持有者还可以参与修改 Dai稳定币系统中抵押债仓(CDP)中的四个风险参数:债务上限、清算比例、稳定费用和罚金比例。

可以说,MKR的持有者们掌控着系统的运行。那么MKR又是如何在系统中进行分配的呢?

MKR 目前总量为100万枚,61%的数量在市场上流通,39%分配给基金会,15%分配给核心团队。MKR 具体的分配机制不明确,也并未进行众筹融资。目前,持仓量排名前10名持有总量的73.67%,排名前25名持有总量的81.85%。其中持有量排名第四的为投资机构a16z 。

(2)权益:在用户赎回抵押的以太坊时,需要支付 MKR 作为稳定费,这种情况下MKR 会被销毁。随着使用Dai的人越来越多,稳定费也会越来越多,销毁的MKR也就越来越多,MKR也就越来越值钱。从这个意义上讲,可以把MKR看作一个通缩体系,MKR的持有者可以从Dai的广泛使用中获取收益。

有一种情况会导致系统增发 MKR:如果抵押物价格短时间内暴跌,下跌至清算比例之下,抵押资产无法支撑 Dai的流通量时,系统将会没收资产并进行拍卖,以偿还之前借出的 Dai(对于系统而言,每发行一枚 Dai就意味着负债一枚 Dai)。

系统开始增发 MKR ,并售卖 MKR 购买 Dai。而后,系统以公开竞卖的方式出售抵押资产,并用筹集的 Dai用于回购和销毁 MKR。

在这种情况下,MKR的持币者成为了最后系统的兜底者。MKR的持有者享受系统成长的收益,同时也要承担系统崩溃的风险。

DAI 和MKR 的区别如下:

DAI 是以太坊区块链上的ERC20 代币,其稳定价值为1 美元。这也是MakerDAO 借贷系统的关键。当在该平台获得贷款时,就会创建DAI。这是使用者借贷和偿还的货币。

Maker(MKR)代币由MakerDAO 创建,其主要目的是支援DAI 代币的稳定性,并为Dai 信用系统启用治理。MKR 的持有者对系统的运行和未来做出关键决策。

MakerDAO中的参与者

(1)平台本身

MakerDAO是一个去中心化自治组织( Decentralized Autonomous Organization),主要为用户提供一个生成、管理DAI的智能合约系统,类似于淘宝,人人都可以开店,MakerDAO的盈利主要来源于稳定费率。

目前,系统对借出DAI的用户收取2%~4%的稳定费率,这一费率平台会根据市场情况进行调整。

按照27亿美元的锁仓,仅费率这一项便可以获得近5000万~1亿美元的利润,而这还是假设还款一次的情况下,若用户重复借贷,收益将会更高。

(2)清算者

在MakerDAO存在一种人名为清算者,即当系统发生清算后,清算者可以帮助用户还清贷款,同时抵押品也自动落入清算者口袋。根据规则,系统对被清算的资产收取高达13%的罚金,这部分将成为清算者的收益。

(3)常规用户

用户是MakerDAO的生态建设者和参与者,贡献了平台的全部锁仓量,MKR的市值与锁仓量密切相关。

MakerDAO 的风险与挑战

MakerDAO 由MKR 持有者组成的治理机构提出了一项策略,以监督抵押品波动的清算风险。如果极端波动导致存入的抵押品不再覆盖债务,抵押品将使用由保管人制定的自动化流程进行清算。清算过程中筹集的资金用于偿还未偿债务和清算罚款。

如果清算过程未能产生足够的Dai 来偿还债务,则债务头寸将转移到“Maker Buffer”,这是一个池,其中包含除清算收益外,抵押品提取产生的费用。

如果Maker Buffer 中的Dai 数量不足,则将启动债务拍卖,协议将铸造MKR 代币并将其出售给竞标者以获得DAI 并对系统进行资本重组。通过这种方式,MKR 代币持有者充当MakerDAO 分散式中央银行系统的最终后盾。

对MakerDAO 进展的另一个威胁是其金库接受的新的半分散式抵押品类型带来的风险。当它在2017 年首次亮相时,该协议只允许使用ETH 作为Dai 的锚定储备资产。

然而,这种情况已经改变,目前,流通中超过一半的Dai 由USDC、TrueUSD 等集中式稳定币支援。因此,越来越依赖集中式稳定币来维持Dai 的1:1 美元挂钩也使该协议面临监管风险。

最后,MakerDAO 依靠预言机为其智能合约提供价格。然而,预言机很容易出现现货价格偏差,这是由于价格确认所需的区块生产缓慢造成的。不可靠的预言机服务可能会对MakerDAO 债务持有人产生破坏性影响,因为它们可能由于价格反馈不准确而被阻止。

Maker (MKR) 未来价格预测

总结

Maker 解决了加密货币市场最大的问题之一,即波动性。通过稳定DAI 兑美元的价值,它使加密货币用户能够交易或持有资产,而不必担心市场波动或他们的资产会在一夜之间贬值。Maker 的白皮书强调了深思熟虑的安全措施如何在平台上发挥作用,以减轻波动风险。

由于现有的稳定币因缺乏透明度和疑似中心化而被区块链社区拒绝,DAI 确实有机会抢占舞台,成为首选稳定币,为加密货币经济带来新一轮有趣的演变浪潮。

想抱团取暖,或者有疑惑的,欢迎添加VX进裙:Lovz52820(公众号:加密神探长Jane)